El coste de la financiación para los pequeños negocios se ha duplicado desde 2017, según CEPYME

11/03/2026

Los pequeños y medianos negocios españoles siguen lejos de recuperar las condiciones de financiación previas a la pandemia. Aunque el volumen de nuevos préstamos creció un 14,1% interanual en el tercer trimestre de 2024, la financiación como porcentaje de las ventas interiores se sitúa en un 17,8%, por debajo del 18,5% alcanzado en 2019. Para equiparar las cifras, serían necesarios 15.000 millones de euros adicionales al año en nuevo crédito, según el Informe de Financiación Bancaria a Pymes elaborado por CEPYME.

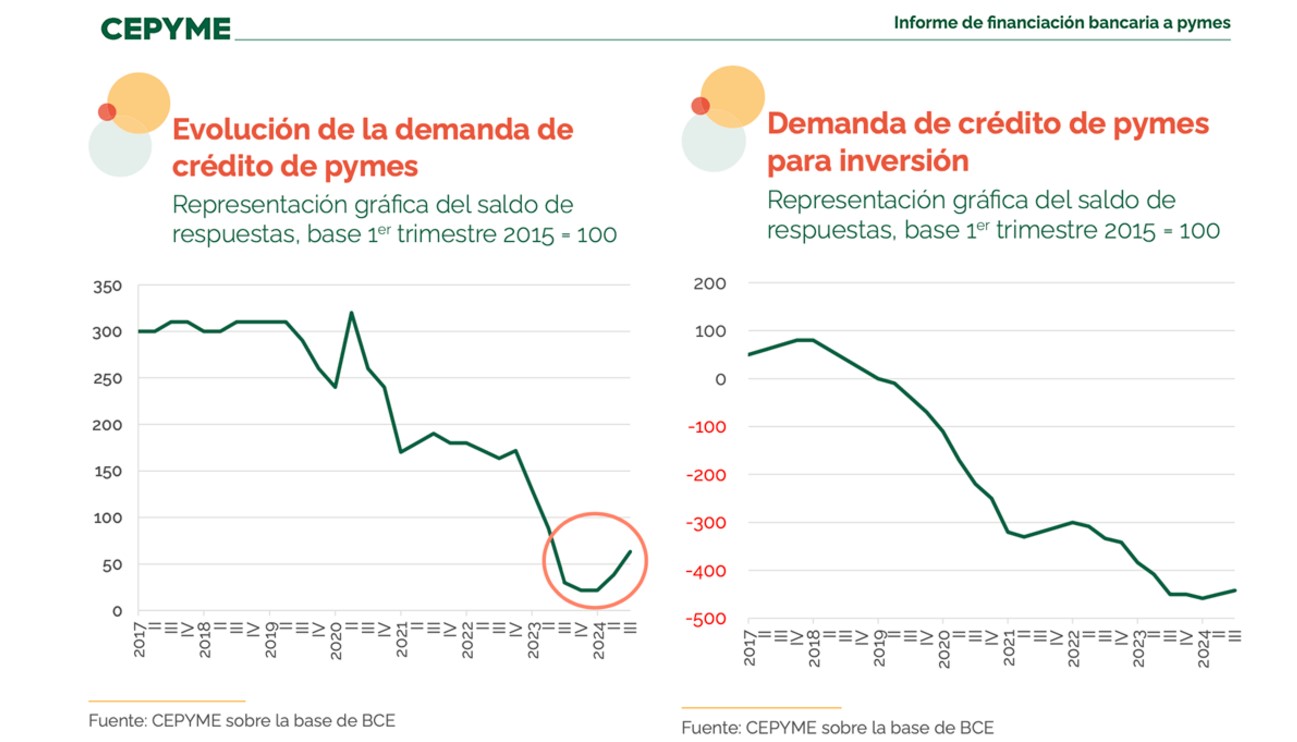

El estudio pone de manifiesto que la inversión empresarial está estancada debido a un entorno de elevada incertidumbre regulatoria y fiscal, sumado al impacto de un nuevo gravamen a la banca. Este impuesto, además de las mayores provisiones exigidas al crédito a los negocios, agrava la restricción crediticia. En este contexto, muchos pequeños negocios no tienen acceso suficiente al crédito necesario para financiar su actividad o acometer nuevas inversiones.

Los intereses que pagan los negocios por sus préstamos siguen siendo elevados

Los tipos de interés para nuevos préstamos han comenzado a descender tras años de subidas continuas. Sin embargo, el coste del crédito sigue siendo elevado: los pequeños negocios se financian a un 4,81% y los medianos a un 4,52%, muy por encima del 2,09% que, de media, se registraba entre 2017 y 2022. Aunque los tipos han bajado por primera vez en dos años, esto no ha significado un acceso más barato para la mayoría de las pymes.

A nivel comparativo, los pequeños negocios españoles consiguen financiación a un menor coste que sus homólogas de Alemania, Italia y Portugal, aunque todavía pagan más que los franceses. Esta diferencia de precios refleja la mayor estabilidad de nuestro mercado financiero respecto a otras economías de la Eurozona. No obstante, la brecha no es suficiente para hacer que las pymes españolas sean más competitivas en el ámbito internacional.

El estudio pone de manifiesto que la inversión empresarial está estancada debido a un entorno de elevada incertidumbre regulatoria y fiscal, sumado al impacto de un nuevo gravamen a la banca. Este impuesto, además de las mayores provisiones exigidas al crédito a los negocios, agrava la restricción crediticia. En este contexto, muchos pequeños negocios no tienen acceso suficiente al crédito necesario para financiar su actividad o acometer nuevas inversiones.

Los intereses que pagan los negocios por sus préstamos siguen siendo elevados

Los tipos de interés para nuevos préstamos han comenzado a descender tras años de subidas continuas. Sin embargo, el coste del crédito sigue siendo elevado: los pequeños negocios se financian a un 4,81% y los medianos a un 4,52%, muy por encima del 2,09% que, de media, se registraba entre 2017 y 2022. Aunque los tipos han bajado por primera vez en dos años, esto no ha significado un acceso más barato para la mayoría de las pymes.

A nivel comparativo, los pequeños negocios españoles consiguen financiación a un menor coste que sus homólogas de Alemania, Italia y Portugal, aunque todavía pagan más que los franceses. Esta diferencia de precios refleja la mayor estabilidad de nuestro mercado financiero respecto a otras economías de la Eurozona. No obstante, la brecha no es suficiente para hacer que las pymes españolas sean más competitivas en el ámbito internacional.